データマネジメントに取り組むにあたり、事前に押さえておきたい「原則」について確認していきます。

2.1 資産としてのデータ

第1章「データマネジメントとは?」ではデータは新時代の競争の資源であり、データ資源から価値を生み出すためにデータマネジメントは欠かせない取り組みであることをお伝えしました。

ここではデータを資産として取り扱うにあたり、他の資産とは異なる特徴があることから確認しようと思います。

まず、概要は下記図に整理しています。

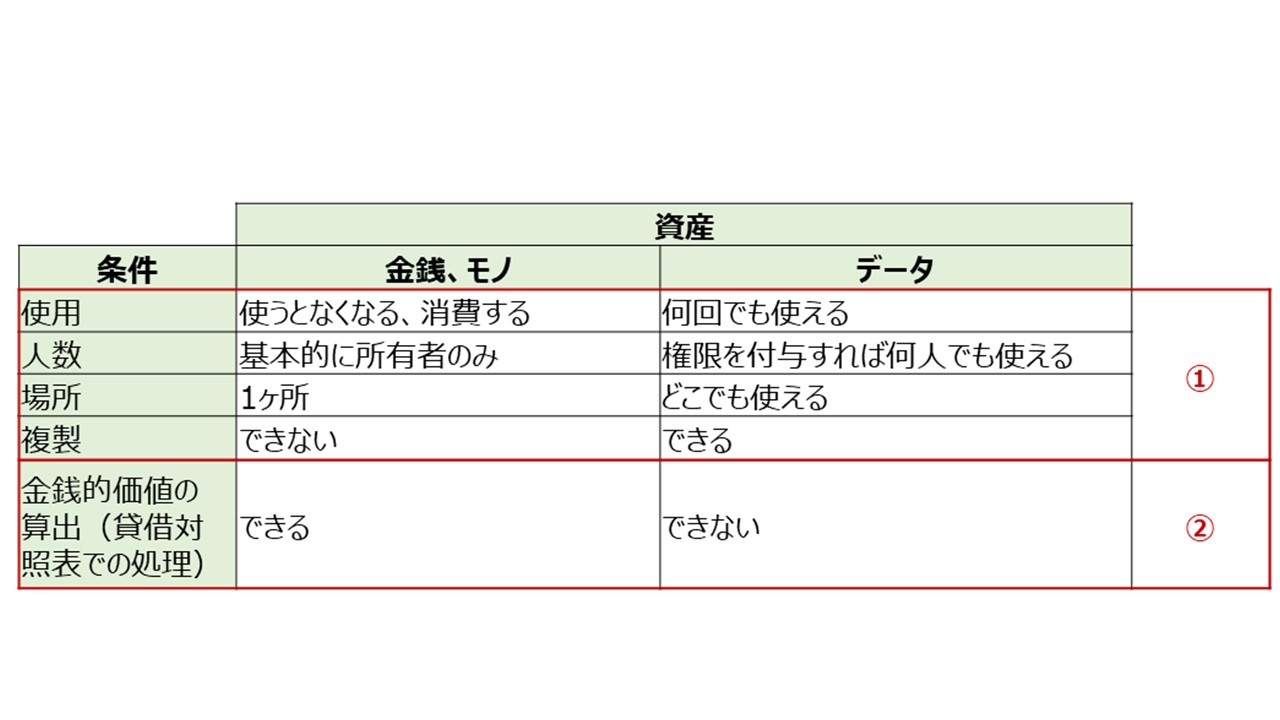

資産における「金銭、モノ」と「データ」の違いを表したもの。

この表からわかるデータ資産の特徴が「2つ(赤枠①・②)」あります。

① データは「金銭やモノ」のように、使うことで無くなったり消費したりしません。

同じ時間に複数人が使用することが可能で、コピーや共有もできます。

② データの金銭的価値を定量化する方法は、現在の財務会計のルールでは存在しません。

そのため、「データそのものの金銭的価値」や「ビジネスで成功を得た場合の資源としての金銭的価値」のいずれも測定が難しいということになります。

よって、投資対効果を算出するために、データがもらたした効果の測定方法を事前に決めておくことが大切です。(→実際のやり方は別記事で紹介する予定です)

しかし、仮に何らかの理由で定量化が困難な場合も、市場データや顧客データ、売上データなどは業務遂行に欠かせない情報です。

そのことから、いかなる場合にもデータが重要な資産であることに変わりないと筆者は考えます。

私の経験談として、「データマネジメントに取り組んだ際の投資対効果が分かりにくい」という声を頂くケースが多くありました。

資産としてのデータの在り方について認識の上で、関係者で効果測定の方法を取り決めておけば、その価値を正しく測定していただけるのではないかと思います。

蓄積されたデータは、いつでも、何回でも、何人でも使用できます。

有効なデータは使えば使うほど効果を生み出すことができるので、適切なデータマネジメントによってデータ資産の価値向上につなげていきましょう。

次の記事では、「データの品質管理」について確認します。